Hai aperto la partita IVA come freelance digitale?

Oppure stai pensando di iniziare a lavorare come copywriter, social media manager, consulente marketing o web designer?

Allora c’è una cosa importante che devi conoscere: la Gestione Separata INPS.

Molti professionisti digitali scoprono l’obbligo contributivo solo dopo aver iniziato a fatturare. In realtà si tratta di un passaggio fondamentale per essere in regola con la previdenza.

In questo articolo ti spiego:

- cos’è la Gestione Separata INPS

- chi deve iscriversi

- quanto si paga di contributi

- come funziona la rivalsa INPS del 4%

- quali tutele previdenziali sono previste

Gestione separata INPS: cos’è

La Gestione Separata INPS è il fondo previdenziale dedicato ai professionisti senza una cassa previdenziale autonoma.

È stata introdotta con la legge n. 335 del 1995 per garantire una copertura pensionistica ai lavoratori autonomi che non appartengono a ordini professionali.

In pratica, se svolgi un’attività professionale con partita IVA e non hai una cassa dedicata, devi versare i contributi alla Gestione Separata.

Questo riguarda moltissimi professionisti digitali.

Ad esempio:

- copywriter freelance

- social media manager

- consulenti SEO

- web designer

- sviluppatori

- grafici

- consulenti marketing

- formatori online

Se stai pensando di avviare una attività, ti consiglio di leggere anche questa guida:

Scopri come aprire una partita IVA in questo articolo di Studio Cartello.

Gestione separata INPS: chi deve iscriversi

L’iscrizione alla Gestione Separata è obbligatoria in diversi casi.

Vediamo i principali.

Professionisti con partita IVA senza cassa

La maggior parte dei professionisti digitali rientra in questa categoria.

Se svolgi una attività professionale autonoma e non esiste una cassa previdenziale dedicata, devi iscriverti alla Gestione Separata.

Esempi tipici:

- consulente marketing

- consulente informatico

- grafico freelance

- copywriter

- formatore

- consulente aziendale

Collaboratori coordinati e continuativi

Devono iscriversi anche i lavoratori con contratti di collaborazione coordinata e continuativa (co.co.co.).

Rientrano in questa categoria anche:

- amministratori di società

- sindaci o revisori

Lavoro autonomo occasionale sopra 5.000 euro

Se svolgi prestazioni di lavoro autonomo occasionale e superi 5.000 euro lordi annui, scatta l’obbligo contributivo.

In questo caso l’iscrizione alla Gestione Separata è obbligatoria sulla parte eccedente.

Puoi approfondire questo tema leggendo anche: Contributi lavoro autonomo occasionale: quando sono dovuti

Gestione separata INPS: quanto si paga di contributi

I contributi della Gestione Separata vengono calcolati in percentuale sul reddito.

Per il 2026 l’aliquota principale è circa: 26,07%

Questa aliquota si applica ai professionisti:

- senza altre coperture previdenziali

- non pensionati

Chi è già pensionato o ha un’altra copertura previdenziale paga invece il 24%.

Una delle caratteristiche più apprezzate di questa gestione è che non esistono contributi minimi obbligatori.

In altre parole: paghi i contributi solo se produci reddito.

Vuoi saperne di più?

Contattaci subito: avrai un team di esperti al tuo servizio!

Gestione separata INPS: esempio di calcolo nel regime forfettario

Vediamo un esempio pratico.

Roberto è un web designer in regime forfettario.

Durante l’anno incassa 20.000 euro.

Il coefficiente di redditività per le attività professionali è 78%.

Il calcolo sarà il seguente.

Reddito imponibile:

20.000 × 78% = 15.600 euro

Contributi INPS:

15.600 × 26,07%

Totale contributi da versare: circa 4.067 euro.

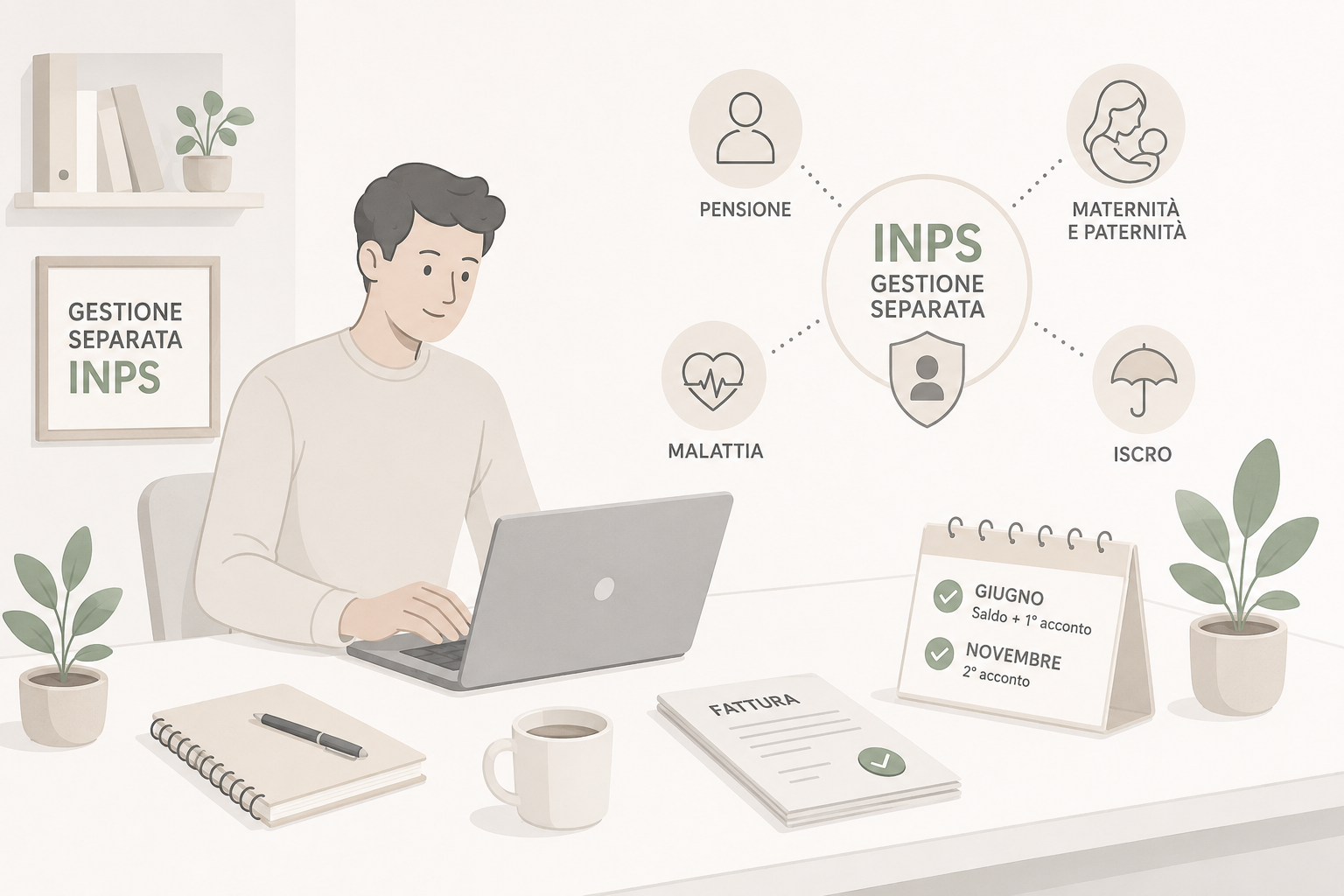

I contributi si pagano tramite modello F24 alle stesse scadenze delle imposte:

- giugno (saldo + primo acconto)

- novembre (secondo acconto)

Se vuoi capire meglio come funziona il regime forfettario puoi leggere anche: Regime forfettario: come funziona e quali tasse si pagano

Rivalsa INPS 4%: come funziona

I professionisti iscritti alla Gestione Separata possono applicare in fattura la rivalsa INPS del 4%.

Si tratta di una maggiorazione che puoi addebitare al cliente.

Facciamo un esempio.

Compenso professionale: 1.000 euro

Rivalsa INPS 4%: 40 euro

Totale fattura: 1.040 euro

È importante sapere che la rivalsa è facoltativa.

Inoltre l’importo della rivalsa:

- fa parte dei ricavi

- rientra nel calcolo del reddito

- contribuisce al limite di 85.000 euro del regime forfettario

Gestione separata INPS: quali tutele offre

La Gestione Separata non serve solo per la pensione.

Versare i contributi consente di accedere anche ad alcune tutele previdenziali.

Le principali sono:

Pensione

Gli iscritti maturano:

- pensione di vecchiaia

- pensione di invalidità

- pensione ai superstiti

Maternità e paternità

I professionisti iscritti alla Gestione Separata hanno diritto all’indennità di maternità o paternità.

Malattia

In alcune situazioni è prevista una indennità per:

- malattia

- degenza ospedaliera

ISCRO

L’ISCRO è un sostegno economico per i professionisti che subiscono un forte calo di reddito.

È una sorta di ammortizzatore sociale per lavoratori autonomi.

Conclusione

Se lavori come freelance digitale, nella maggior parte dei casi dovrai iscriverti alla Gestione Separata INPS.

È il sistema previdenziale pensato per chi lavora con partita IVA senza una cassa professionale.

Ricorda i punti principali:

- molti freelance digitali devono iscriversi alla Gestione Separata

- i contributi si calcolano in percentuale sul reddito

- non esiste un contributo minimo fisso

- il sistema garantisce pensione e alcune tutele assistenziali

Se hai dubbi su contributi, regime forfettario o apertura della partita IVA, il consiglio è sempre lo stesso: informarti prima di iniziare.

Vuoi chiarire i tuoi dubbi?

Richiedi una consulenza: i nostri professionisti sono a tua disposizione!