Se hai una partita IVA individuale come professionista e non sei iscritto a una cassa professionale (come Inarcassa o ENPAM), allora versi i contributi INPS nella Gestione Separata.

In questa guida ti spiego:

- cos’è la Gestione Separata e a chi si applica

- le aliquote per i contributi INPS Gestione Separata

- il calcolo dei contributi INPS: forfettario vs ordinario

- le scadenze INPS: quando e quanto si versa

- la rivalsa INPS del 4%: come e quando usarla

- i vantaggi fiscali per la deduzione dei contributi

- le strategie per ottimizzare i contributi INPS

- un caso pratico: freelance con 45.000 euro di fatturato

- pro e contro della Gestione separata INPS

Gestione Separata: cos’è e a chi si applica

La Gestione Separata INPS è la forma previdenziale obbligatoria per i lavoratori autonomi senza cassa, introdotta nel 1995.

È pensata per freelance, consulenti e professionisti digitali (es. copywriter, web designer, social media manager…) che aprono una partita IVA ma non rientrano in un ordine professionale.

Non prevede contributi fissi: versi solo in base a quanto guadagni.

È obbligatoria anche per chi fa prestazioni occasionali e supera i 5.000 euro lordi annui.

Contributi INPS Gestione Separata: le aliquote 2026

Nel 2026 l’aliquota ordinaria è del 26,07% e si compone così:

- 25% per invalidità, vecchiaia e superstiti (IVS)

- 0,72% per maternità e malattia

- 0,35% per ISCRO (indennità per crisi reddituali)

Se però sei già pensionato o iscritto a un’altra forma previdenziale obbligatoria, versi solo il 24%, senza le tutele accessorie.

Non ci sono contributi minimi fissi, ma per ottenere un anno di anzianità contributiva devi superare un reddito minimo di 18.555 euro.

Il massimale contributivo è di 120.607 euro.

Calcolo contributi INPS: forfettario vs ordinario

Il calcolo dell’imponibile previdenziale cambia a seconda del regime fiscale scelto:

Se sei in forfettario:

- prendi il fatturato annuo incassato

- lo moltiplichi per il coefficiente di redditività (78% per i professionisti)

Esempio: con 30.000 euro di fatturato ➜ imponibile = 30.000 x 78% = 23.400 euro

➜ Contributi da versare = 6.100 euro circa (26,07%)

Se sei in ordinario:

- prendi la differenza tra ricavi e costi deducibili (come spese di gestione, software, viaggi…)

In questo caso puoi abbattere l’imponibile anche di molto, se hai spese elevate.

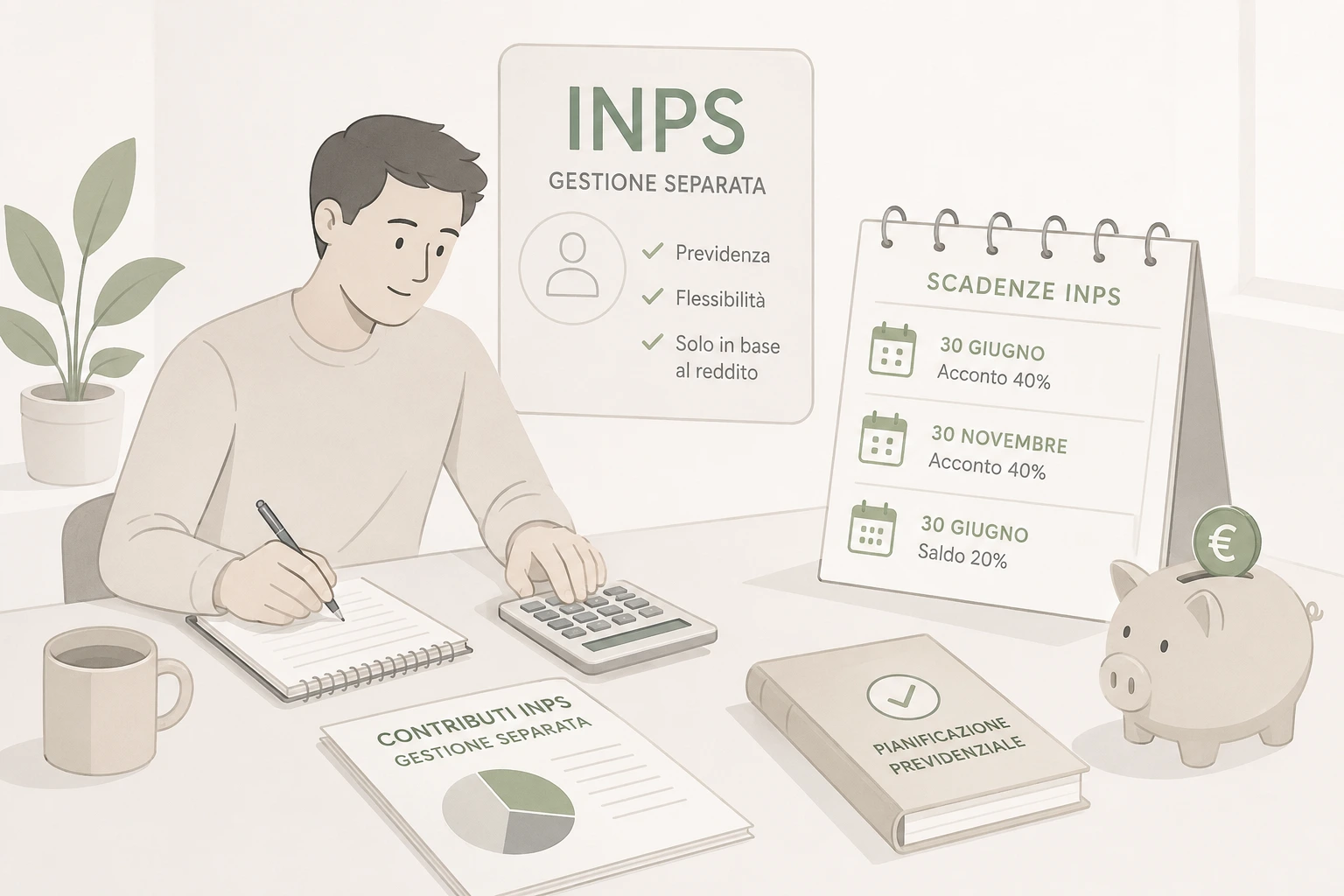

Scadenze INPS: quando e quanto si versa

Le scadenze dei contributi INPS Gestione Separata coincidono con quelle delle imposte sui redditi:

- saldo: 30 giugno (o 31 luglio con lo 0,40% in più)

- acconti: 40% entro il 30 giugno + 40% entro il 30 novembre

Puoi usare il metodo previsionale se pensi di guadagnare meno rispetto all’anno precedente.

Ma occhio: se sbagli previsione e versi meno del dovuto, rischi sanzioni del 30% (ravvedibili).

Vuoi saperne di più?

Contattaci subito: avrai un team di esperti al tuo servizio!

La rivalsa INPS del 4%: come e quando usarla

Se lavori con altri professionisti o aziende, puoi applicare in fattura la rivalsa INPS del 4%.

- è facoltativa

- aumenta il compenso che ricevi

- ti aiuta a coprire i contributi da pagare

Esempio: se fatturi 1.000 euro + 4% di rivalsa, incassi 1.040 euro.

Nel regime forfettario, la rivalsa fa parte del fatturato e incide sul limite degli 85.000 euro.

Deduzione contributi: vantaggi fiscali

I contributi versati alla Gestione Separata sono sempre deducibili:

- nel forfettario, si deducono prima di applicare l’imposta sostitutiva (15% o 5%)

- nell’ordinario, abbattono direttamente il reddito imponibile

È l’unica vera spesa deducibile nel forfettario, quindi versare contributi conviene sempre, anche dal punto di vista fiscale.

Strategie per ottimizzare i contributi INPS

Ecco 5 dritte da applicare subito:

- stima il reddito anno per anno, per decidere se usare il metodo previsionale.

- accantona ogni mese il 26% del tuo reddito (es. 500 euro/mese con 2.000 euro di incasso).

- applica la rivalsa del 4% se i clienti la accettano.

- valuta il passaggio all’ordinario se hai tante spese deducibili.

- valuta i contributi volontari se fai una pausa lavorativa, per non perdere anni contributivi.

Caso pratico: freelance con 45.000 euro di fatturato

Marco è un consulente in forfettario (coeff. 78%).

Il suo reddito imponibile previdenziale è di 35.100 euro.

Verserà circa 9.150 euro di contributi INPS.

Grazie alla rivalsa del 4%, ha incassato altri 1.800 euro dai clienti.

Risultato? Meno impatto sulla sua liquidità.

Pro e contro della Gestione Separata INPS

Vantaggi:

- nessun contributo minimo da versare

- si paga solo in base a quanto guadagni

- più flessibilità per chi ha un’attività irregolare

Svantaggi:

- non puoi accedere alla riduzione del 35% (riservata ad artigiani e commercianti)

- la Gestione Separata è… separata: non si somma automaticamente ad altri contributi

Serve una ricongiunzione per unificare tutto ai fini pensionistici.

Conclusione

Capire come funzionano i contributi INPS nella Gestione Separata ti aiuta a evitare brutte sorprese, a pianificare le scadenze e a ottimizzare la tua gestione fiscale.

Vuoi chiarire i tuoi dubbi?

Richiedi una consulenza: i nostri professionisti sono a tua disposizione!