E’ entrata in vigore lo scorso 25 giugno 2016 la Legge n. 112/2016, denominata Legge sul “Dopo di noi”.

Lo scopo della Legge sul “Dopo di noi” è indicato nel testo stesso della Legge e cioè

favorire il benessere, la piena inclusione sociale e l’autonomia delle persone con disabilità … prive di sostegno familiare in quanto mancanti di entrambi i genitori o perché gli stessi non sono in grado di fornire l’adeguato sostegno genitoriale, nonché in vista del venir meno del sostegno familiare, attraverso la progressiva presa in carico della persona interessata già durante l’esistenza in vita dei genitori

I soggetti interessati

La Legge ha l’espresso compito di migliorare l’assistenza, la cura e la protezione delle persone con disabilità grave, come previsto dall’articolo 3, comma 3, Legge n. 104/92 che così stabilisce

qualora la minorazione, singola o plurima, abbia ridotto l’autonomia personale, correlata all’età, in modo da rendere necessario un intervento assistenziale permanente, continuativo e globale nella sfera individuale o in quella di relazione, la situazione assume connotazione di gravità

Per poter fruire delle agevolazioni previste dalla Legge è necessaria:

- l’assenza del sostegno familiare che si realizza in mancanza di entrambi i genitori oppure quando entrambi i genitori non sono in grado di fornire l’adeguato sostegno genitoriale;

oppure

- la previsione del venir meno del sostegno familiare.

Le agevolazioni previste

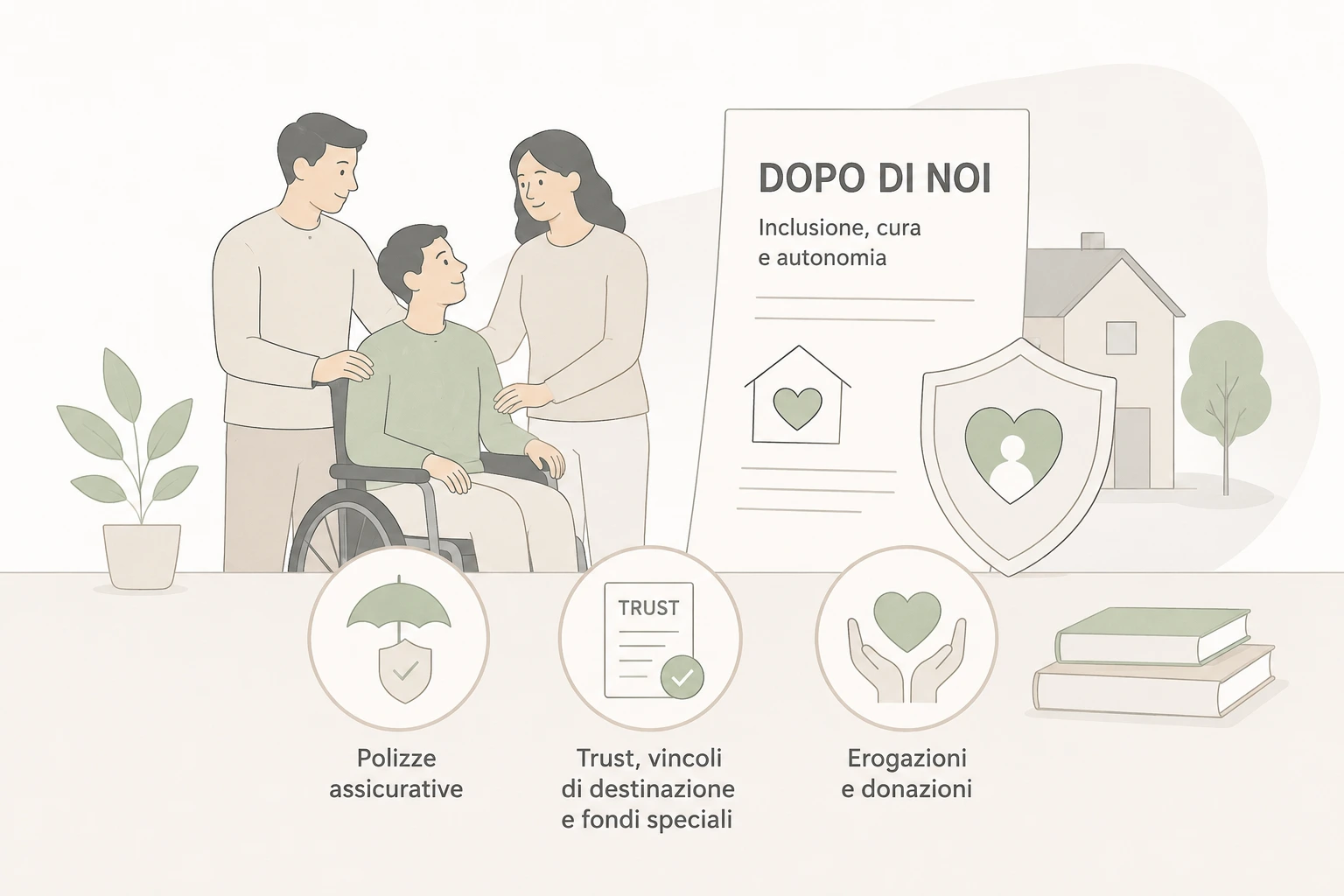

La Legge sul “Dopo di noi” introduce una serie di misure di tipo fiscale con il fine di agevolare:

- la stipula di polizze assicurative

- la costituzione di trust, vincoli di destinazione e fondi speciali disciplinati con contratto di affidamento fiduciario, anche a favore di ONLUS con personalità giuridica che operano nel settore della beneficienza

- le erogazioni, le donazioni o altri atti a titolo gratuito effettuate da soggetti privati nei confronti di detti trust e/o fondi speciali

che abbiano come beneficiario un disabile grave senza sostegno familiare.

Polizze assicurative

La Legge sul “Dopo di noi” prevede che, a partire dall’anno 2016, le spese relative ai premi assicurativi aventi ad oggetto il rischio di morte / invalidità non inferiore al 5% siano detraibili ai fini IRPEF, sempre nella misura del 19%, ma su di un importo massimo di 750 euro (anziché sull’importo massimo di 530 euro).

Trust, vincoli di destinazione e fondi speciali

La Legge sul “Dopo di noi” prevede delle agevolazioni a favore dei genitori di soggetti affetti da disabilità grave, qualora intendano proteggere il patrimonio familiare durante tutta la vita del disabile, con lo scopo di destinarlo al soddisfacimento delle esigenze del disabile.

Pertanto, è previsto che, a partire dal prossimo 1° gennaio 2017, siano esenti dall’imposta sulle successioni e donazioni i beni ed i diritti, nel caso in cui siano:

- conferiti in un trust

- gravati da vincoli di destinazione

- destinati a fondi speciali composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario, anche a favore di ONLUS che operano nel settore delle beneficienze

destinati a favore delle persone con disabilità grave.

La Legge prevede inoltre che le operazioni sopra elencate

perseguano come finalità esclusiva l’inclusione sociale, la cura e l’assistenza delle persone con disabilità grave, in favore delle quali sono istituiti. La suddetta finalità deve essere espressamente indicata nell’atto istitutivo del trust, nel regolamento dei fondi speciali o nell’atto istitutivo del vincolo di destinazione.

Erogazioni e donazioni

L’ultima delle agevolazioni previste dalla Legge sul “Dopo di noi” riguarda le erogazioni liberali, donazioni e gli altri atti a titolo gratuito effettuati da privati nei confronti dei trust e/o dei fondi speciali di cui sopra.

Viene previsto, a decorrere dall’anno 2016, che dette erogazioni, donazioni o atti a titolo gratuito siano deducibili, da parte del privato che li eroga, nella misura massima del 20% del reddito complessivo (anziché nella misura del 10%) e per un importo massimo di 100.000 euro (anziché di 70.000 euro).