A partire dal 2017 è stato previsto l’obbligo di inviare telematicamente all’Agenzia Entrate, ogni tre mesi, i dati delle liquidazioni IVA, cioè i dati utilizzati per calcolare il debito o il credito per IVA.

Entro lo scorso 12 giugno sono stati inviati all’Agenzia Entrate i dati della liquidazione IVA dei primi tre mesi dell’anno.

Entro il 16 settembre si è invece provveduto all’invio dei dati del secondo trimestre del 2017.

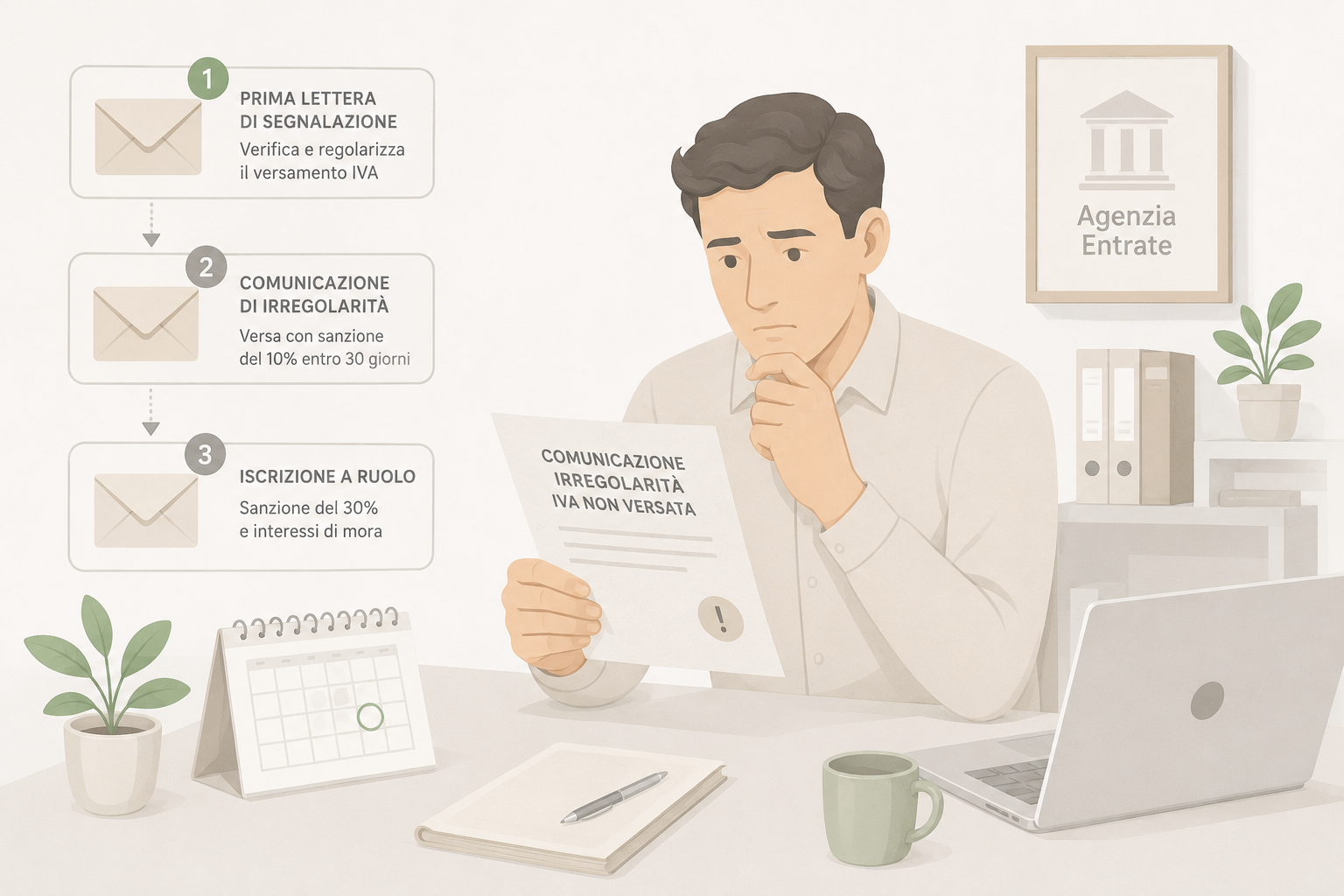

Lettera di segnalazione di IVA non versata

L’Agenzia Entrate ha controllato che all’eventuale debito di IVA, risultante dall’invio dei dati del primo trimestre dell’anno, corrispondesse un versamento dello stesso importo.

Nel caso in cui non fosse stato effettuato il versamento dell’IVA dovuta, l’Agenzia Entrate ha provveduto ad inviare una prima lettera in cui invitava a verificare i versamenti effettuati, dando la possibilità di correggere eventuali errori nella compilazione del modello di pagamento F24.

A seguito della prima comunicazione da parte dell’Agenzia Entrate era possibile regolarizzare il mancato pagamento, utilizzando il ravvedimento operoso, con l’applicazione delle sanzioni ridotte dell’1,67% dal 31° al 90° giorno dalla scadenza, oppure del 3,75% dal 91° giorno.

Comunicazione di irregolarità di IVA non versata

Quando il contribuente non si è attivato per regolarizzare la situazione di mancato versamento di IVA dovuta, l’Agenzia Entrate ha provveduto ad inviare una seconda comunicazione di irregolarità.

Dopo aver ricevuto questa seconda comunicazione il contribuente non può più utilizzare il ravvedimento operoso, applicando le sanzioni ridotte.

E’ possibile versare quanto dovuto di IVA, con l’aggiunta della sanzione del 10%, purché il versamento venga effettuato entro 30 giorni dal ricevimento della comunicazione di irregolarità.

Il versamento dell’IVA, con l’aggiunta della sanzione e degli interessi, può anche essere rateizzato:

- in un massimo di 8 rate trimestrali di pari importo, oppure

- se l’importo è superiore a 5.000 euro, in un massimo di 20 rate trimestrali di pari importo

La prima rata è, comunque, sempre da versare entro 30 giorni dal ricevimento della comunicazione.

Se il versamento dell’IVA dovuta non viene regolarizzato, l’importo dovuto viene iscritto a ruolo.

Iscrizione a ruolo dell’IVA non versata

L’iscrizione a ruolo dell’IVA non versata comporta l’applicazione della sanzione del 30%, a cui vanno aggiunti gli interessi di mora.

Il contribuente, a seguito dell’iscrizione a ruolo, può richiedere la rateizzazione:

- fino ad un massimo di 72 rate mensili, in caso di temporanea situazione di obiettiva difficoltà;

- fino ad ulteriori 72 rate mensili, in caso di comprovato peggioramento della situazione di difficoltà.