Nella dichiarazione dei redditi delle persone fisiche una delle più importanti detrazioni è quella relativa agli interventi di riqualificazione energetica degli edifici.

Di seguito esamino le tipologie di spese più diffuse, gli adempimenti da mettere in atto ed i documenti necessari per poter richiedere lo sconto fiscale.

Per un approfondimento sulle norme che regolano la detrazione in esame occorre fare riferimento:

- alla Legge 27 dicembre 2006 n. 296, articolo 1, commi da 344 a 347

- alla Circolare dell’Agenzia delle Entrate 6 maggio 2016, n. 18/E

Soggetti fruitori

Possono usufruire della detrazione per il risparmio energetico i seguenti soggetti:

- le persone fisiche

- gli enti e le società non titolari di reddito di impresa

- i titolari di reddito di impresa, quali imprese individuali e società di persone e di capitali

Tali soggetti devono essere i possessori o i detentori dell’immobile in base ad un titolo quale la proprietà, la nuda proprietà, il contratto di locazione, il contratto di leasing oppure un contratto di comodato.

Anche i familiari conviventi con il possessore o detentore dell’immobile possono usufruire del beneficio fiscale, purché sostengano le spese per i lavori di risparmio energetico.

I lavori condominiali, relativi a spese per il risparmio energetico, sono detraibili:

- se sono relativi a parti comuni degli edifici condominiali

- se interessano tutte le unità immobiliari che compongono il condominio

In caso di vendita

Se l’immobile, su cui sono stati eseguiti i lavori agevolati, viene venduto si trasferiscono all’acquirente le quote residue di detrazione, salvo diverso accordo che deve risultare dall’atto di vendita.

Fine del contratto di affitto o di comodato

Se termina un contratto di locazione o di comodato, l’inquilino o il comodatario che abbia sostenuto le spese, continua a dedurre le quote residue di detrazione.

In caso di eredità

La detrazione spetta all’erede che può disporre liberamente dell’immobile, anche se non costituisce la sua abitazione principale.

In particolare:

- se l’immobile è affittato, non spetta alcuna detrazione agli eredi, in quanto non possono disporre dell’immobile (in quanto occupato dall’inquilino)

- se l’immobile è sfitto, ciascun erede potrà utilizzare la propria quota di detrazione residua

- in caso di più eredi, nel caso in cui uno degli eredi adibisca l’immobile a propria abitazione principale, la detrazione spetta per intero solo a quest’ultimo, in quanto gli altri eredi non ne hanno la disponibilità

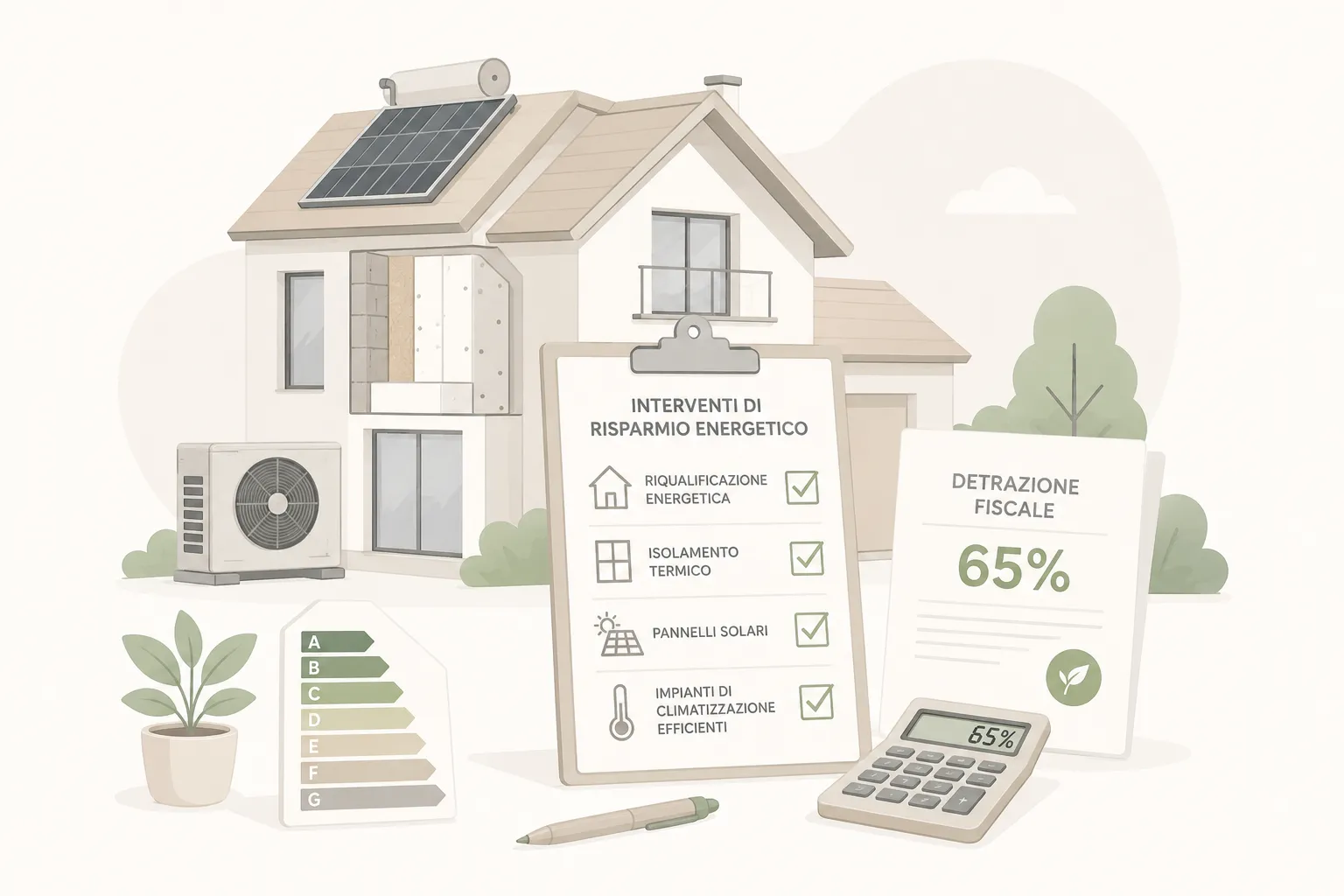

Importo del beneficio e della detrazione

La detrazione ammontava in passato al 55% delle spese sostenute nel corso dell’anno.

Per le spese sostenute dal 6 giugno 2013 la detrazione è salita al 65%.

Esistono dei limiti massimi di spesa su cui calcolare la detrazione, per cui in caso di:

- riqualificazione energetica di edifici, il valore massimo della detrazione è di 100.000 euro

- interventi sull’involucro di edifici, il valore massimo della detrazione è di 60.000 euro

- installazione di pannelli solari, il valore massimo della detrazione è di 60.000 euro

- sostituzione o integrazione di impianti di climatizzazione invernale, il valore massimo della detrazione è di 30.000 euro

Il limite massimo di detrazione è riferito alla singola unità immobiliare oggetto dei lavori; pertanto, in caso di più proprietari o detentori che partecipano alla spesa, la detrazione va ripartita in base alle spese sostenute da ciascuno dei soggetti.

Esistono anche delle regole di ripartizione della spesa, la quale deve essere così ripartita:

- spese sostenute nel 2007: vanno ripartite in 3 anni

- spese del 2008: vanno ripartite a scelta da 3 a 10 quote costanti

- spese del 2009 e del 2010: vanno ripartite in 5 rate costanti

- spese dal 2011 in poi: vanno ripartite in 10 anni

Quali edifici sono agevolabili

L’agevolazione della detrazione delle spese per il risparmio energetico compete per tutti i fabbricati appartenenti a qualsiasi categoria catastale.

In ogni caso, deve trattarsi di edifici esistenti, cioè regolarmente iscritti a Catasto; sono infatti esclusi i lavori effettuati durante la fase di costruzione dell’immobile.

Quali tipologie di lavori sono agevolabili

I lavori che rientrano tra quelli finalizzati al risparmio energetico sono:

- la riqualificazione energetica di edifici esistenti; questa tipologia di lavori deve riguardare solo interi edifici

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali e orizzontali, finestre comprensive di infissi, che rispettino i requisiti di trasmittanza termica previsti dalla legge

- installazione di pannelli solari per la produzione di acqua calda per usi domestici, industriali e per piscine, strutture sportive, case di ricovero e cura, istituti scolastici ed università

- sostituzione di impianti di climatizzazione con impianti dotati di caldaie a condensazione e alla contestuale messa a punto del sistema di distribuzione, ovvero sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, o sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria

Sono agevolabili anche le spese per prestazioni professionali, sia quelle sostenute per acquisire la certificazione energetica, sia quelle sostenute per le opere edilizie, relative alla realizzazione dell’intervento di risparmio energetico.

Adempimenti e documentazione necessaria

Per poter usufruire della detrazione fiscale per il risparmio energetico occorre:

- disporre dell’asseverazione di un tecnico abilitato

- disporre dell’attestato di certificazione energetica o di qualificazione energetica

- eseguire i pagamenti tramite bonifico bancario o postale, da cui risultino la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA (o il codice fiscale) del soggetto a favore del quale è effettuato il bonifico

Occorre tenere presente le seguenti deroghe:

- in caso di sostituzione di finestre comprensive di infissi, al posto dell’asseverazione è sufficiente la certificazione del produttore che attesti il rispetto dei requisiti richiesti

- per gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di pompa di calore ad alta efficienza oppure con impianti geotermici a bassa entalpia con potenza non superiore a 100 kW, al posto dell’asseverazione è sufficiente la certificazione del produttore dell’impianto installato che attesti il rispetto dei requisiti richiesti

Inoltre, il soggetto beneficiario della detrazione deve inviare all’Enea la seguente documentazione:

- copia dell’attestato di certificazione / qualificazione energetica rilasciato dal tecnico abilitato

- scheda informativa degli interventi realizzati

L’invio della documentazione deve avvenire, esclusivamente per via telematica, entro 90 giorni dal termine dei lavori utilizzando il sito www.acs.enea.it.

Infine, è obbligatorio conservare la seguente documentazione da esibire all’Agenzia delle Entrate in caso di richiesta:

- l’asseverazione del tecnico abilitato

- la ricevuta dell’invio della documentazione all’ENEA

- le fatture relative alle spese sostenute per l’esecuzione dei lavori

- la copia del bonifico bancario o postale

- la copia della delibera assembleare, in caso di interventi sulle parti comuni dei condomini