Ai contribuenti con familiari fiscalmente a carico competono delle detrazioni dall’IRPEF lorda, in proporzione ai mesi in cui tali familiari risultano a carico.

Si tratta dei seguenti familiari:

- il coniuge

- i figli

- gli altri familiari

La condizione per essere considerati fiscalmente a carico è che ciascuno dei familiari sopra elencati possieda, per l’anno 2015, un reddito complessivo (al lordo degli oneri deducibili) non superiore a € 2.840,51.

Coniuge a carico

Per poter usufruire della detrazione, il coniuge a carico deve:

- non essere legalmente ed effettivamente separato

- aver percepito nel 2015 un reddito complessivo non superiore a € 2.840,51

L’importo della detrazione per il coniuge a carico varia a seconda del reddito complessivo del dichiarante. Tale reddito complessivo va così conteggiato:

- al netto della deduzione per abitazione principale e pertinenze

- conteggiando il reddito da affitto di immobili con applicazione della “cedolare secca”

Importo della detrazione per coniuge a carico

[table id=12 /]Se nel corso dell’anno 2015 si è verificata una situazione quale:

- matrimonio

- decesso

- separazione legale ed effettiva

- scioglimento o annullamento del matrimonio

la detrazione spetta in proporzione ai mesi in cui il coniuge risulta a carico.

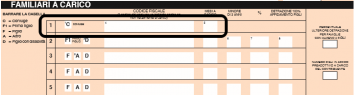

Come compilare il modello 730/2016

Nel prospetto “Familiari a carico” del modello 730/2016, il primo rigo va compilato come segue:

- barrare la casella “C”

- indicare il codice fiscale del coniuge anche se non viene presentata la dichiarazione congiunta ed anche se non risulta fiscalmente a carico

- indicare il numero dei mesi in cui il coniuge è risultato a carico. I periodi inferiori al mese si considerano comunque mese intero.

Figli a carico

Si considerano fiscalmente a carico i figli che nel 2015 abbiamo conseguito un reddito complessivo non superiore a € 2.840,51.

Ai fini della detrazione, non ha alcuna rilevanza:

- la convivenza con il dichiarante

- la mancanza di residenza in Italia

- l’età

- l’essere studente o tirocinante gratuito

- lo stato fisico (inabilità permanente al lavoro)

Ai figli fiscalmente a carico è attribuita:

- una detrazione “ordinaria”, che varia a seconda del reddito complessivo del dichiarante

- una ulteriore detrazione, di importo fisso, in presenza di almeno quattro figli a carico

Importo della detrazione ordinaria

Il calcolo della detrazione ordinaria inizia con la definizione della detrazione potenziale che viene maggiorata in presenza di:

- numero di figli elevato

- figli portatori di handicap

- figli di età inferiore a tre anni

- assenza del coniuge (dichiarante vedovo, ragazza madre, ecc.)

Per ottenere la detrazione effettivamente spettante occorre effettuare uno specifico rapporto che dipende dal reddito complessivo del dichiarante e dal numero di figli fiscalmente a carico.

Ripartizione tra i genitori della detrazione ordinaria

La ripartizione della detrazione per i figli a carico tra i genitori varia a seconda che gli stessi genitori siano:

- coniugati (non legalmente ed effettivamente separati)

- legalmente ed effettivamente separati (o in caso di annullamento, scioglimento o cessazione degli effetti civili del matrimonio)

In caso di genitori coniugati, la detrazione per i figli:

- va ripartita al 50% per ciascun genitore

- può essere attribuita al 100% (con accordo tra i genitori) al genitore con il reddito complessivo più elevato

Nel caso in cui i genitori siano legalmente ed effettivamente separati (e negli altri casi di cui sopra):

- la detrazione, in mancanza di accordo, spetta al genitore affidatario al 100%

- in caso di affidamento congiunto o condiviso, la detrazione si ripartisce al 50% tra i genitori

- in caso di accordo, i genitori possono utilizzare le stesse regole previste per i genitori coniugati

In caso di coniuge fiscalmente a carico dell’altro, la detrazione per i figli spetta interamente al coniuge dichiarante.

Ulteriore detrazione in caso di almeno quattro figli a carico

In caso di almeno quattro figli fiscalmente a carico, spetta una ulteriore detrazione di € 1.200,00.

Tale ulteriore detrazione:

- è autonoma rispetto alla detrazione “ordinaria”; infatti spetta in aggiunta alla detrazione ordinaria

- spetta solo se competono le detrazioni ordinarie

- spetta per l’intero importo, anche qualora la condizione dei quattro figli a carico si verifica solo per parte d’anno

Ripartizione tra i genitori dell’ulteriore detrazione

L’ulteriore detrazione di € 1.200,00 è ripartita:

- al 50%, tra i genitori non legalmente ed effettivamente separati

- in proporzione agli affidamenti stabiliti dal giudice, in caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio

In caso di coniuge fiscalmente a carico dell’altro, la detrazione spetta al 100% al coniuge dichiarante.

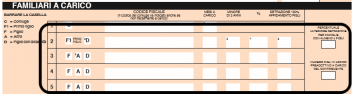

Come compilare il modello 730/2016

Nel prospetto “Familiari a carico” del modello 730/2016, nei righi da 2 a 5, si indicano i dati dei figli fiscalmente a carico del dichiarante come segue:

- nel rigo 2 si indicano i dati relativi al primo figlio a carico, o quello con l’età maggiore

- nei righi da 3 a 5 si indicano i dati dei figli a carico successivi al primo

Altri familiari a carico

La detrazione per gli “altri familiari a carico” varia a seconda del reddito complessivo del dichiarante.

Possono essere considerati “altri familiari” :

- il coniuge legalmente ed effettivamente separato (in caso di convivenza)

- i discendenti dei figli

- i genitori e gli ascendenti prossimi (nonni e nonne)

- i generi e le nuore

- il suocero e la suocera

- i fratelli e le sorelle

Sono considerati fiscalmente a carico gli “altri familiari” che:

- conseguano nel 2015 un reddito complessivo non superiore a € 2.840,51

- convivano con il dichiarante o ricevano dal dichiarante stesso assegni alimentari non risultanti da provvedimenti giudiziari

Importo della detrazione

La detrazione per gli altri familiari a carico varia in base al reddito complessivo del dichiarante e viene così calcolata:

€ 750,00 x ((€ 80.000,00 – reddito complessivo) / € 80.000,00)

L’importo della detrazione va sempre rapportato a mese.

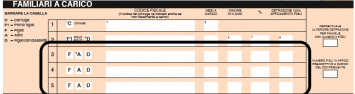

Come compilare il modello 730/2016

Nel prospetto “Familiari a carico” del modello 730/2016, si indicano i dati relativi agli altri familiari a carico nei righi da 3 a 5.