Nella dichiarazione IRAP relativa all’anno 2015 debutta la deducibilità integrale del costo del lavoro per il personale dipendente a tempo indeterminato, così come stabilito dal D.Lgs. 446/1997, all’articolo 11, comma 4-octies.

Inoltre la Legge di Stabilità 2015, all’articolo 1, comma 21, ha introdotto un credito di imposta a favore dei soggetti che non utilizzano personale dipendente.

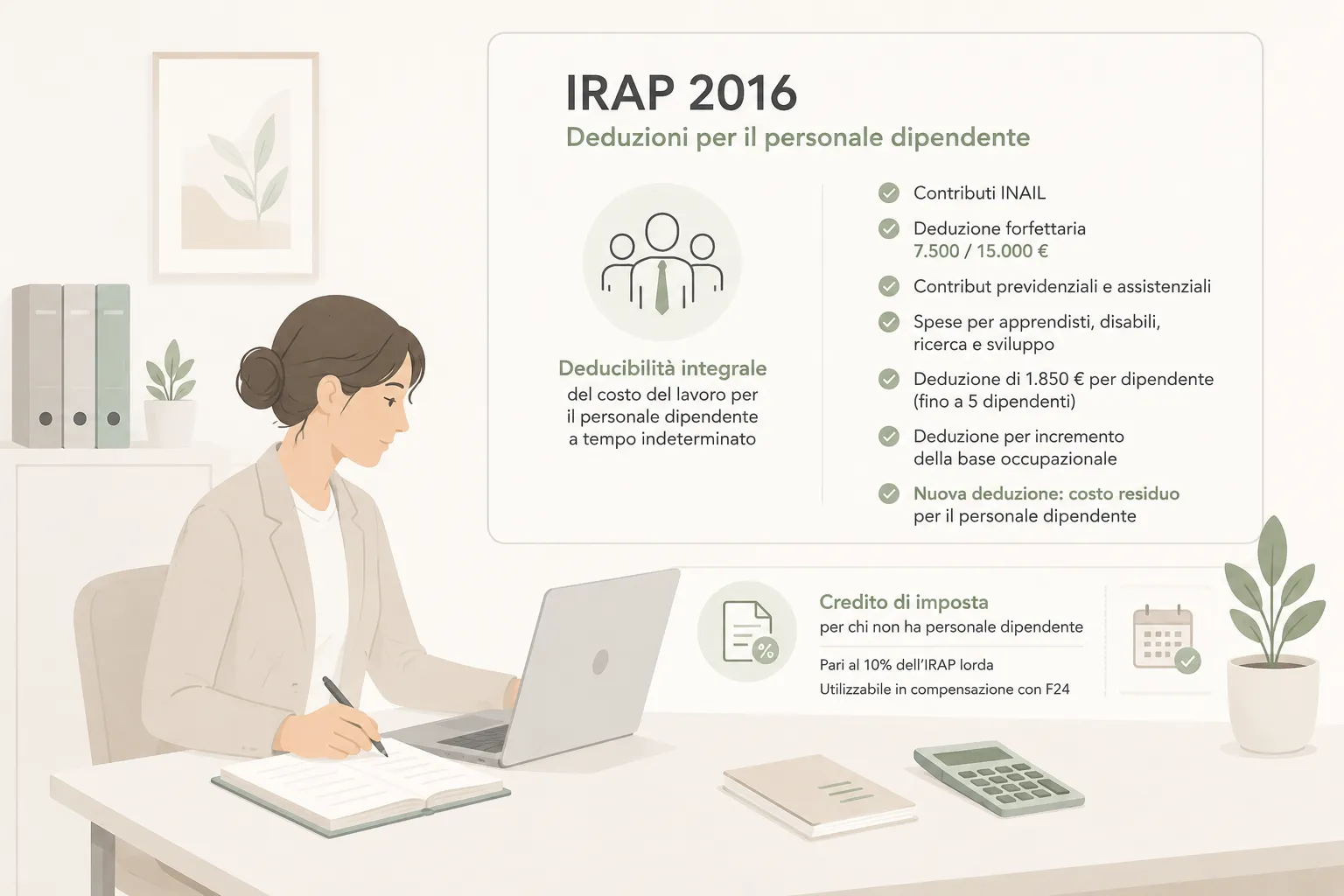

Le deduzioni per il personale dipendente

Le deduzioni per il calcolo della base imponibile su cui calcolare l’IRAP dovuta, che riguardano le spese per il personale dipendente sono le seguenti:

- deduzione dei contributi per le assicurazioni obbligatorie contro gli infortuni sul lavoro

- deduzione forfettaria di 7.500 o 15.000 euro, per ciascun dipendente assunto a tempo indeterminato; questi importi sono elevati rispettivamente a 13.500 e 21.000 euro per i lavoratori di sesso femminile e per quelli di età inferiore ai 35 anni

- deduzione dei contributi previdenziali e assistenziali

- deduzione delle spese per apprendisti, per disabili, per il personale assunto con contratto di formazione lavoro e per addetti alla ricerca e sviluppo

- deduzione di 1.850 euro per ciascun dipendente, fino a un massimo di 5 dipendenti

- deduzione per incremento della base occupazionale

- deduzione del costo residuo per il personale dipendente

A chi spetta la nuova deduzione del costo residuo per il personale dipendente

Tra le deduzioni sopra elencate, l’ultima in elenco è nuova e si applica a partire dalla prossima denuncia IRAP per l’anno 2015.

Il Decreto IRAP prevede infatti con il nuovo comma 4-octies dell’articolo 11, D.Lgs. 446/1997 la deducibilità integrale del costo del lavoro per il personale dipendente a tempo indeterminato.

Tale deduzione è riconosciuta ai soggetti IRAP che calcolano la base imponibile ai sensi degli articoli da 5 a 9, D.Lgs. 446/1997 e cioè:

- società di capitali (SRL, SPA, SAPA, cooperative, mutue assicurazioni, ecc.) ed enti commerciali

- imprese individuali e società di persone (SNC, SAS) comprese le società semplici

- lavoratori autonomi, sia in forma individuale che associata

La nuova deduzione è invece preclusa ai soggetti che determinano la base imponibile IRAP con il metodo retributivo di cui agli articoli 10 e 10-bis, D.Lgs. 446/1997, vale a dire gli enti non commerciali che esercitano esclusivamente attività istituzionale, Amministrazioni ed Enti pubblici.

Come si calcola la nuova deduzione

La deduzione del costo residuo per il personale dipendente è calcolata in misura pari alla differenza tra:

- costo complessivo per il personale dipendente a tempo indeterminato

- e alcune deduzioni previste, se la sommatoria delle deduzioni vigenti è inferiore al costo del lavoro

Nel modello IRAP la deduzione viene esposta come segue:

- nel quadro IS vengono indicate le deduzioni specifiche, quali i contributi assicurativi Inail, la deduzione da cuneo, le spese per apprendisti, disabili e personale addetto alla ricerca

- nel riso IS7 si indica l’eccedenza tra il costo complessivo dei lavoratori a tempo indeterminato e quanto dedotto nei righi precedenti

Nel rigo IS7, in colonna 1, si indica il numero dei dipendenti che danno diritto alla deduzione del costo residuo per il personale dipendente.

Nella colonna 2 dello stesso rigo IS7 si indica l’importo della deduzione spettante.

Il costo complessivo dei lavoratori dipendenti a tempo indeterminato è composto da:

- retribuzioni, contributi previdenziali

- costi riferiti a mensilità aggiuntive, ferie e permessi

- accantonamento al fondo TFR

Credito di imposta per soggetti senza personale dipendente

L’altra novità, introdotta dal comma 21, articolo 1, Legge di Stabilità 2015 consiste in un credito di imposta a favore dei soggetti che non si avvalgono di personale.

Tale credito di imposta riguarda i contribuenti che non utilizzano lavoratori dipendenti per nessun giorno nel corso dell’anno 2015.

Il credito di imposta è pari al 10% dell’IRAP lorda e potrà essere utilizzato esclusivamente in compensazione sul modello F24, a partire dall’anno di presentazione della relativa dichiarazione IRAP.

E’ stato istituito il nuovo codice tributo 3883, denominato “IRAP – utilizzo in compensazione del credito d’imposta di cui all’articolo 1, comma 21, della legge 23 dicembre 2014, n. 190”.

Tale codice tributo deve essere indicato nella sezione “Regioni” del modello F24 ed il relativo importo va indicato nella colonna “importi a credito compensati”.

Nel campo “anno di riferimento” occorre indicare l’anno di imposta a cui si riferisce il credito.