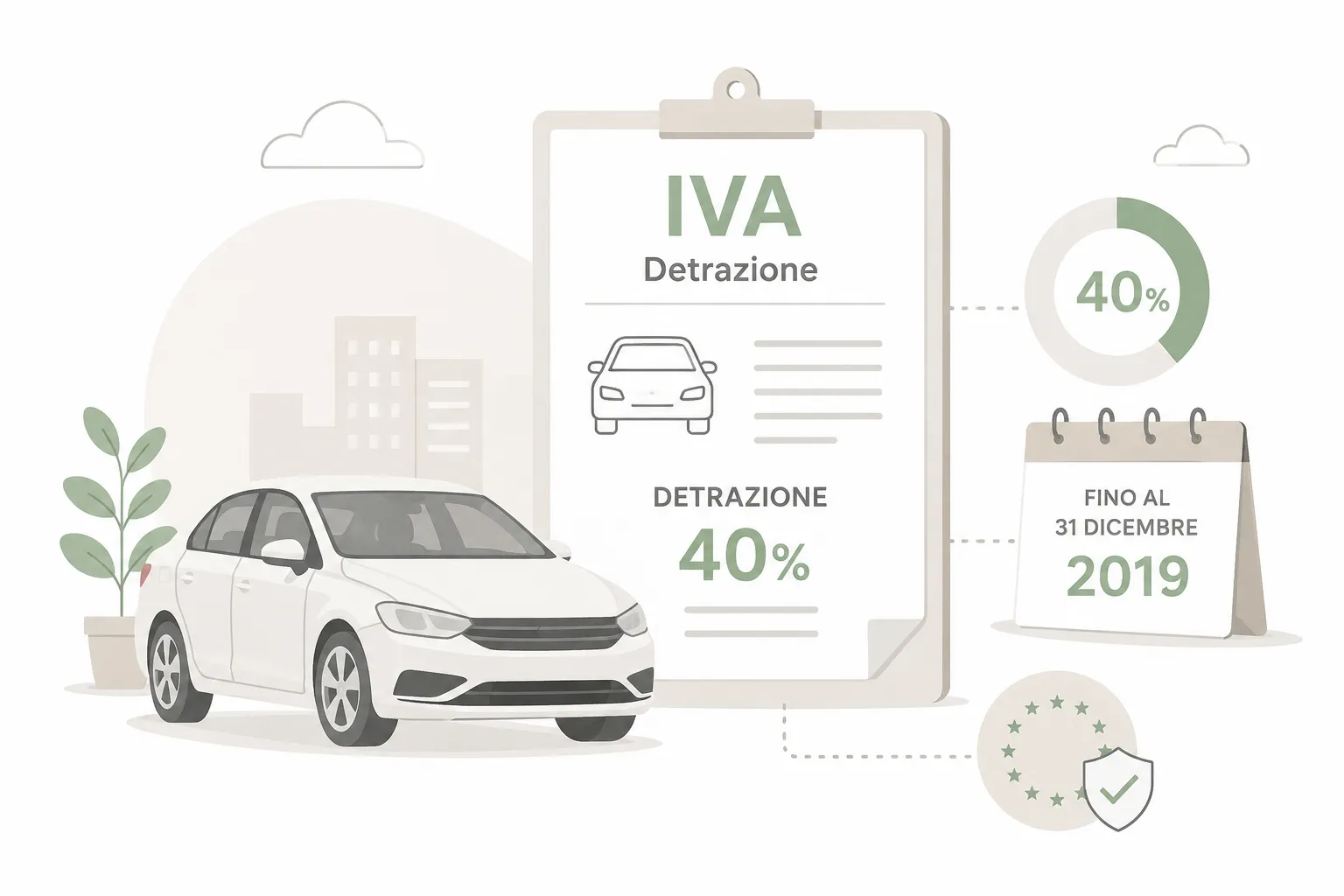

L’Unione Europea ha autorizzato l’Italia a limitare fino al 2019 la detrazione dell’IVA al 40% sui costi delle auto aziendali.

Le regole attuali prevedono, in base all’art. 19-bis 1, comma 1, lett. c), DPR n. 633/72, che la detrazione dell’IVA relativa all’acquisto di autoveicoli è consentita nella misura del:

- 100% se il veicolo forma oggetto dell’attività propria dell’impresa o è utilizzato esclusivamente nell’esercizio dell’impresa

- 40% se il veicolo non è utilizzato esclusivamente nell’esercizio dell’impresa

Nella stessa misura è consentita in detrazione l’IVA a credito relativa:

- agli acquisti di carburanti e lubrificanti

- ai contratti di leasing e/o di noleggio

- ai servizi di custodia, manutenzione, riparazione ed impiego

- ai pedaggi autostradali

Le regole europee sulla detrazione IVA

La detrazione limitata dell’IVA sui costi delle auto aziendali rappresenta una deroga alle regole comunitarie che prevedono la detraibilità totale dell’IVA.

L’Italia è stata infatti autorizzata a limitare al 40% la detrazione dell’IVA relativa alle spese delle auto aziendali.

Questa autorizzazione è temporanea ed è stata concessa a partire dall’anno 2007 e poi successivamente prorogata di triennio in triennio.

Ora, con l’ultima decisione dell’Unione Europea dello scorso novembre, l’Italia è stata autorizzata ad applicare la detrazione limitata del 40%, sino al 31 dicembre 2019.