L’anno nuovo porta novità di rilievo agli iscritti alla Gestione separata Inps: in particolare, per i lavoratori autonomi iscritti anche ad altra gestione previdenziale e per i pensionati, la percentuale da applicare sul reddito fiscale per il calcolo dei contributi previdenziali passa ora al 24%.

Cos’è la gestione separata Inps

Come definito sul sito istituzionale dell’Inps la Gestione separata è un fondo pensionistico al quale si devono iscrivere i lavoratori autonomi che dovranno versare la loro quota per la copertura dei contributi previdenziali.

Chi deve iscriversi

I soggetti tenuti ad iscriversi alla Gestione separata Inps sono:

- i lavoratori autonomi professionali, titolari di partita IVA per i quali non esiste una Cassa di previdenza autonoma, quando:

- svolgano una attività che non richieda l’iscrizione ad appositi Albi o elenchi professionali

- anche svolgendo una attività iscrivibile ad Albo professionale, siano esclusi dal versamento dei contributi alle Casse di categoria, in base a specifici regolamenti

- altri lavoratori autonomi, quali i lavoratori a progetto, i collaboratori coordinati e continuativi, i lavoratori occasionali ed altre figure professionali

Quali novità per il 2016

Per i lavoratori autonomi, titolari di partita IVA, non iscritti ad altre gestioni di previdenza obbligatoria e non pensionati, l’aliquota contributiva alla gestione separata non subisce ritocchi rispetto all’anno precedente e resta, pertanto, confermata al 27,72 per cento anche per l’anno 2016.

Per i pensionati e per i lavoratori autonomi iscritti, oltre che alla Gestione separata, anche ad altra gestione previdenziale l’aliquota contributiva passa dal precedente 23,50% al 24%.

Come calcolare i contributi

Con riguardo ai soli lavoratori autonomi titolari di partita IVA, il calcolo dei contributi previdenziali dovuti avviene mediante la compilazione, all’interno del Modello unico persone fisiche, dell’apposito quadro RR, intitolato appunto “Contributi previdenziali”.

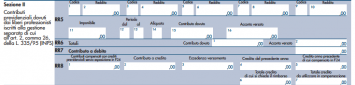

Nella sezione II del quadro RR, riservata ai soggetti iscritti alla Gestione separata INPS, occorre indicare gli importi dei redditi da assoggettare a contribuzione e calcolare i contributi da versare.

L’importo (o gli importi) su cui vengono calcolati i contributi previdenziali corrisponde al reddito (o ai redditi) professionali che hanno determinato l’obbligo di iscrizione alla Gestione separata Inps.

Ecco come si presenta la sezione II del quadro RR del Modello unico persone fisiche.

Come versare i contributi

I contributi previdenziali dovuti dai lavoratori autonomi professionali alla Gestione separata Inps devono essere versati utilizzando il Modello F24.

I titolari di partita IVA debbono obbligatoriamente effettuare il pagamento del modello F24 con modalità telematiche, vale a dire utilizzando i servizi di home banking della propria banca oppure abilitandosi al servizio Fisconline sul sito Internet dell’Agenzia delle Entrate.

Esiste anche la possibilità di delegare al pagamento telematico il proprio consulente, già abilitato ai servizi telematici dell’Agenzia Entrate.

Il modello F24 va compilato, nella apposita sezione INPS, utilizzando le seguenti causali:

- PXX per i lavoratori autonomi non iscritti ad altre forme di previdenza obbligatoria

- P10 per i lavoratori autonomi iscritti ad altre forme previdenziali, oltre che alla Gestione separata

Questo è un esempio di come si compila il modello F24 per il versamento dei contributi previdenziali alla Gestione separata INPS.

Quando versare i contributi

Il pagamento dei contributi previdenziali, mediante l’utilizzo del modello F24, deve essere effettuato alle medesime scadenze di pagamento delle imposte sul reddito e pertanto:

- entro il 16 giugno (oppure il 16 luglio) occorre versare

- l’importo a saldo, calcolato sul reddito dell’anno precedente, al netto degli eventuali acconti versati in precedenza

- il 50 per cento dell’acconto dovuto per l’anno in corso

- entro il 30 novembre occorre versare, invece, il restante 50 per cento, quale acconto per l’anno in corso