Sul sito internet dell’Agenzia delle Entrate sono stati pubblicati il nuovo modello 730/2016 (pdf) (relativo ai redditi 2015) e le relative istruzioni di compilazione (pdf). Molte e importanti sono le novità che riguardano gli oneri detraibili, cioè tutte quelle spese che possono essere sottratte direttamente dalle imposte da pagare, diminuendone l’importo da versare oppure generando un credito da richiedere in restituzione.

Le principali novità riguardano i seguenti tipi di spesa:

- spese di istruzione

- spese funebri

- erogazioni liberali alle ONLUS

- altre detrazioni

Spese di istruzione

A partire dall’anno 2015 sono variate le regole relative alle spese di frequenza universitaria e, pertanto, nel prossimo modello 730/2016 si potrà detrarre:

- l’intero importo delle spese sostenute per la frequenza di università statali

- per le università non statali, l’importo massimo stabilito da un apposito decreto del Ministero dell’Istruzione, da emanarsi ogni anno entro il mese di Gennaio

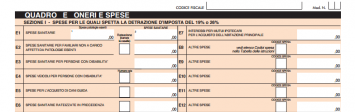

Nel modello 730/2016 le spese di istruzione universitaria vanno indicate nella prima sezione del Quadro E (Oneri e spese) in uno dei righi da E8 a E12 e sono identificate con il codice “13”.

Tali spese universitarie rimangono detraibili (come per gli scorsi anni) nella misura del 19% del loro importo, calcolato come sopra indicato.

Le altre spese di istruzione non universitaria sono detraibili sempre nella misura del 19%, ma entro l‘importo massimo annuo di 400 euro per ciascun studente.

Si tratta delle spese per la frequenza:

- delle scuole dell’infanzia

- del primo ciclo di istruzione

- della scuola secondaria

Vanno indicate nel modello 730/2016 in uno dei righi da E8 a E12 della prima sezione del quadro E (Oneri e spese) e si identificano con il codice “12”.

Occorre prestare attenzione alla regola per cui questa detrazione per le spese di istruzione non universitaria non è cumulabile con quella prevista per le erogazioni liberali alle istituzioni scolastiche per l’ampliamento dell’offerta formativa, contrassegnata col codice “31”.

Spese funebri

La legge di Stabilità 2016 ha modificato di recente le precedenti regole, le quali prevedevano che la spesa funebre si potesse detrarre se riferita alla morte di uno dei familiari indicati nell’articolo 443 del Codice Civile, vale a dire coniuge, figli, discendenti dei figli, genitori e ascendenti, generi e nuore, suocero e suocera ed altri ancora.

La nuova regola, già applicabile alle spese funebri del 2015, prevede ora che sono detraibili le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela.

Il limite massimo di spesa detraibile passa ad euro 1.550 per ciascun decesso e va suddiviso tra tutti coloro che sostengono la spesa, mentre non è variata la percentuale di detrazione che rimane confermata al 19%.

Queste spese si indicano nel modello 730/2016 in uno dei righi da E8 a E12 con il codice “14”.

Erogazioni liberali alle ONLUS

Importanti novità anche per le erogazioni liberali in denaro a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti riconosciuti che operano nei Paesi non appartenenti all’Organizzazione per la cooperazione e lo sviluppo economico (OCSE).

E’ stato elevato a 30.000 euro annui (dai precedenti 2.065) l’importo massimo su cui applicare la detrazione del 26%.

Nel modello 730/2016 queste erogazioni vanno indicate nei righi da E8 a E12 con il codice “41”.

Altri oneri detraibili

Sono state prorogate anche per il 2015 le seguenti detrazioni:

- del 50% sulle spese relative agli interventi di recupero del patrimonio edilizio

- del 50% sulle spese per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore ad A+, per arredare l’immobile oggetto di ristrutturazione, per un importo non superiore a 10.000 euro

- del 65% sulle spese per gli interventi finalizzati al risparmio energetico degli edifici

- del 65% sulle spese per gli interventi per l’adozione di misure antisismiche

Tra le spese per il risparmio energetico degli edifici è possibile detrarre, a partire dal 2015, anche le spese per l’acquisto e la posa in opera:

- delle schermature solari

- di impianti di climatizzazione invernali dotati di generatori di calore alimentati da biomasse combustibili

Considerazioni

Non mancano pertanto le novità, alcune di rilievo come l’incremento del limite detraibile per le erogazioni liberali alle ONLUS, altre doverose come l’ampliamento, al di fuori dei legami parentali, dei soggetti per cui vengono sostenute le spese funebri.

La novità di maggiore impatto, in termini economici, deriva comunque sempre dalla proroga della detraibilità delle spese di ristrutturazione e/o di risparmio energetico nel settore dell’edilizia abitativa; l’introduzione di tale possibilità, nonché le successive proroghe, hanno contribuito a sostenere in misura importante il settore dell’edilizia abitativa colpito duramente in questi anni di crisi economica.