Gli imprenditori ed i professionisti che hanno aderito al regime forfettario, a partire dall’anno di prima introduzione (cioè l’anno 2015) , devono prossimamente compilare il modello unico per effettuare il calcolo dell’imposta dovuta e degli eventuali contributi previdenziali ridotti.

Il regime forfettario, riservato alle persone fisiche con attività di impresa o di lavoro autonomo, è stato introdotto a partire dall’anno 2015 e pertanto il modello unico 2016 dovrà essere compilato, per la prima volta, dai soggetti che hanno optato per tale regime agevolato.

La legge di stabilità 2016 ha apportato importanti modiche a tale regime (con efficacia dall’anno 2016) e cioè:

- ha aumentato il limite dei ricavi e compensi da considerare ai fini dell’applicazione del regime

- ha modificato il regime da applicare alle “nuove iniziative”

- ha modificato il regime previdenziale

Calcolo del reddito e dell’imposta dovuta

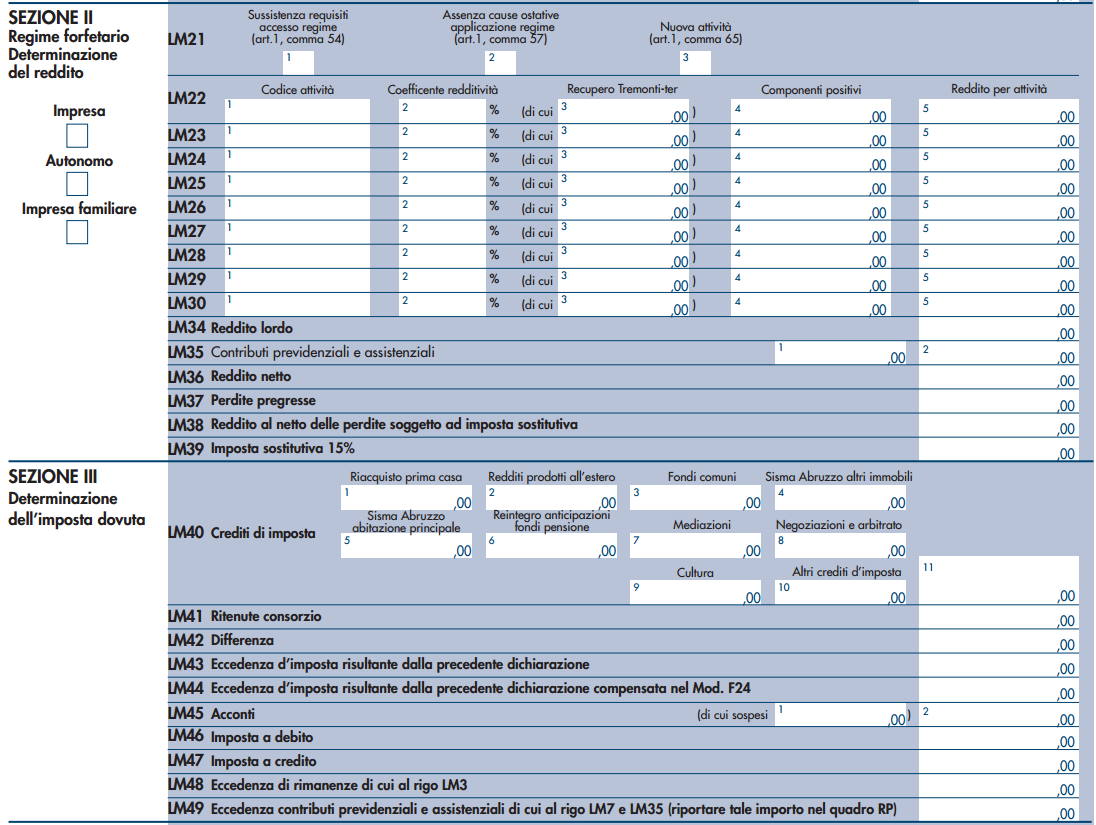

Il contribuente in regime forfettario deve compilare la sezione seconda del quadro LM del modello unico 2016.

Ecco come devono essere compilati i principali righi della sezione II.

Sono presenti 3 caselle intitolate rispettivamente “Impresa”, “Autonomo” e “Impresa familiare” che vanno barrate a seconda del tipo di attività svolta.

Nei righi da LM22 a LM30 occorre indicare:

- nella colonna 1 (Codice attività) il codice Ateco 2007 relativo all’attività esercitata

- nella colonna 2 (Coefficente redditività) il coefficente di redditività relativo all’attività indicata a colonna 1

- nella colonna 4 (Componenti positivi) il totale dei ricavi o dei compensi effettivamente incassati nel 2015

- nella colonna 5 (Reddito per attività) il reddito lordo, così calcolato: importo di colonna 4 moltiplicato per coefficente di colonna 2

In caso di svolgimento di più attività, contraddistinte da codici di attività diversi, che appartengono a gruppi di attività con coefficente di redditività diverso, occorre compilare distinti righi per ciascuna attività svolta.

Nel rigo LM34 (Reddito lordo) va riportata la somma degli importi risultanti a colonna 5 dei righi da LM22 a LM30.

Nel rigo LM35 (Contributi previdenziali e assistenziali) si indica:

- nel campo 1 l’importo totale dei contributi versati nel 2015, quali ad esempio Gestione separata INPS, IVS artigiani e commercianti, Casse previdenziali specifiche, ecc.

- nel campo 2 la parte di detti contributi che è capiente rispetto all’importo di rigo LM34, cioè l’importo dei contributi versati sino ad un massimo equivalente all’importo del reddito lordo

Nel rigo LM36 (Reddito netto) va indicato il reddito forfettario netto, così calcolato: importo di rigo LM34 meno importo di rigo LM35, colonna 2.

Nel rigo LM38 si riporta il reddito indicato a rigo LM36 al netto di eventuali perdite di anni precedenti (da indicare a rigo LM37).

Il rigo LM39 (Imposta sostitutiva 15%) contiene il calcolo dell’imposta dovuta sui redditi 2015, che viene così conteggiata: importo di rigo LM38 moltiplicato 15%

Altre informazioni obbligatorie

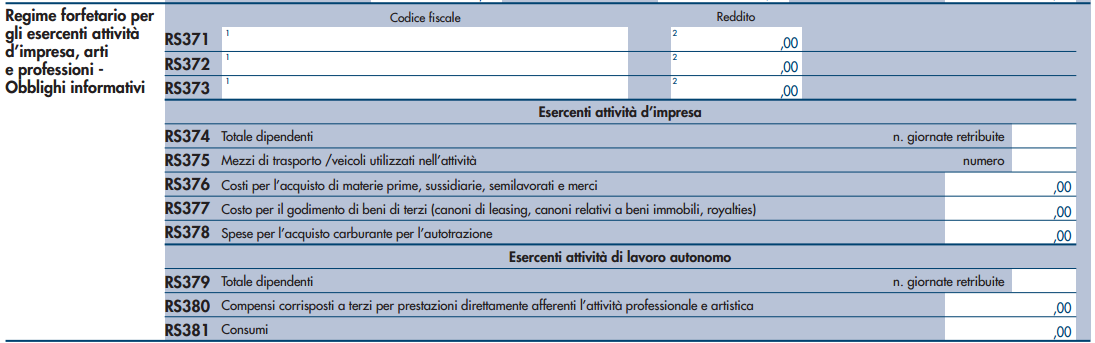

Al contribuente forfettario è richiesto anche di fornire una serie di dati e informazioni mediante la compilazione del quadro RS del modello unico 2016, sezione “Regime forfetario per gli esercenti attività d’impresa, arti e professioni – obblighi informativi” nei righi da RS371 a RS381.

Chi adotta il regime forfettario, quando effettua il pagamento di una prestazione ricevuta, non effettua la ritenuta alla fonte, in quanto espressamente escluso da tale obbligo; tecnicamente non è un “sostituto d’imposta”.

Il soggetto forfettario che, nel corso del 2015, avesse corrisposto compensi normalmente assoggettati a ritenuta di acconto, deve compilare i righi da RS371 a RS373 indicando il codice fiscale del percettore di tali compensi e l’importo degli stessi.

Inoltre occorre fornire una serie di dati informativi relativi all’attività esercitata.

L’imprenditore deve compilare il prospetto intitolato “Esercenti attività d’impresa” (righi da RS374 a RS378) indicando:

- il numero delle giornate retribuite a lavoratori dipendenti

- il numero dei mezzi di trasporto utilizzati nella propria attività

- il costo sostenuto per l’acquisto di merci, materie prime e sussidiarie

- il costo sostenuto per canoni di locazione e di noleggio

- il costo sostenuto per l’acquisto di carburante

Il professionista, a sua volta, deve compilare il prospetto intitolato “Esercenti attività di lavoro autonomo” (righi da RS379 a RS381) indicando:

- il numero delle giornate retribuite a lavoratori dipendenti

- il costo sostenuto per compensi corrisposti a terzi per prestazioni direttamente inerenti la propria attività

- il costo per servizi di telefonia, energia elettrica e carburanti

Calcolo dei contributi previdenziali

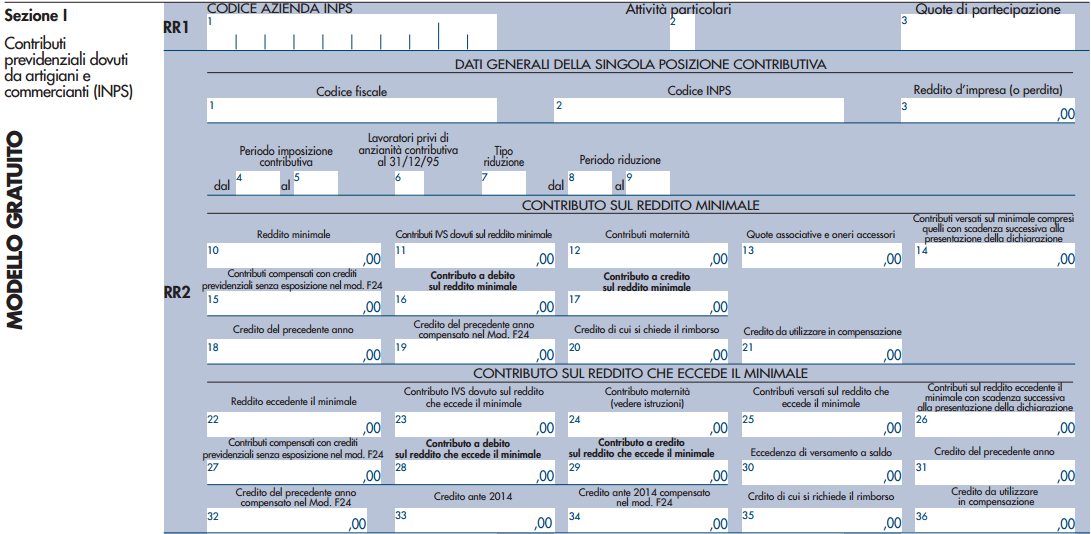

Per il solo anno 2015, all’imprenditore iscritto alla Gestione IVS artigiani e commercianti è concesso, previa apposita richiesta, di non versare i contributi previdenziali sul reddito minimale (cioè i cosiddetti “contributi fissi”), ma solo i contributi calcolati in base al reddito.

Per tali contribuenti forfettari, cioè per coloro che hanno aderito a questo regime contributivo agevolato, occorre:

- indicare nel rigo RR1 nella casella “Attività particolari” il nuovo codice “3”

- non compilare i campi da 10 a 21 del rigo RR2

Considerazioni

Il regime dei contribuenti forfettari è un regime che presenta numerosi vantaggi ed agevolazioni per chi sceglie di applicarlo (avendone i requisiti), tra i quali una serie di semplificazioni in materia di adempimenti contabili e dichiarativi.

Questo regime si caratterizza per il metodo di calcolo del reddito, che viene appunto determinato in maniera “forfettaria”, applicando i cosiddetti coefficenti di redditività ai ricavi e compensi percepiti, senza tenere in considerazione le spese sostenute.

Non si comprende, pertanto, per quale motivo vengano richieste (nel quadro RS) informazioni relative a personale dipendente, spese per merci e altre tipologie di spese. Così facendo viene meno la presunta agevolazione consistente nella esclusione dall’obbligo di tenuta della contabilità; infatti, per poter comunicare tutti i dati richiesti al contribuente forfettario non rimane che annotare diligentemente, in maniera distinta, tutte le tipologie di spesa sostenute durante l’anno.

Questo articolo completa la serie di articoli sul tema del regime forfettario; per approfondire le altre tematiche sull’argomento puoi consultare i seguenti articoli: