Il regime forfettario, a differenza dei precedenti regimi fiscali agevolati, presenta una particolare metodologia per la determinazione del reddito su cui calcolare l’imposta sostitutiva.

Il reddito imponibile viene infatti determinato applicando ai ricavi ed ai compensi incassati nell’anno il coefficiente di redditività previsto in relazione al codice di attività ATECO relativo all’attività svolta; dopodiché vengono dedotti i contributi previdenziali obbligatori, versati nell’anno. Sul reddito imponibile così ottenuto si calcola l’imposta sostitutiva del 15%, oppure del 5% per 5 anni (in caso di nuova attività).

Come si calcolano le entrate

Il regime forfettario prevede che sulle fatture emesse debba essere inserita la seguente dicitura:

Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 – Regime forfettario

Inoltre, per i soggetti che adottano il regime forfettario i compensi non sono soggetti a ritenuta d’acconto da parte del cliente.

Il calcolo dei ricavi avviene considerando solamente i ricavi ed i compensi effettivamente incassati nell’anno, utilizzando il cosiddetto criterio di cassa.

Come si calcolano le spese

Ai fini del calcolo del reddito imponibile, per i contribuenti forfettari le spese sostenute nell’esercizio della propria attività non hanno alcuna rilevanza.

Le uniche spese che possono essere portate a diminuzione del reddito imponibile, sono i contributi previdenziali obbligatori, per l’importo effettivamente pagato nell’anno.

Come si determinano il reddito e l’imposta

La principale particolarità del regime forfettario, fruibile da imprenditori e professionisti nel rispetto di determinati requisiti, oltre alla concessione di numerose agevolazioni, è proprio il metodo di determinazione del reddito su cui calcolare l’imposta.

Per ciascun tipo di attività svolta, identificata dal relativo codice ATECO, è stabilita, oltre al limite massimo di ricavi o compensi fatturabili, una percentuale che determina il coefficiente di redditività da applicare ai ricavi e compensi per poter ottenere il reddito imponibile.

Ecco la relativa tabella di riferimento:

[table id=3 /]Vuoi saperne di più?

Contattaci subito: avrai un team di esperti al tuo servizio!

Esempio di calcolo

Supponiamo che un libero professionista, avendone i requisiti, nel corso del 2023 applichi il nuovo regime forfettario. Avendo incassato compensi per 20.000 euro e pagato contributi previdenziali per 3.500 euro, il calcolo da eseguire per determinare il reddito imponibile e l’imposta da versare è il seguente:

[table id=6 /]Come si compila il quadro LM

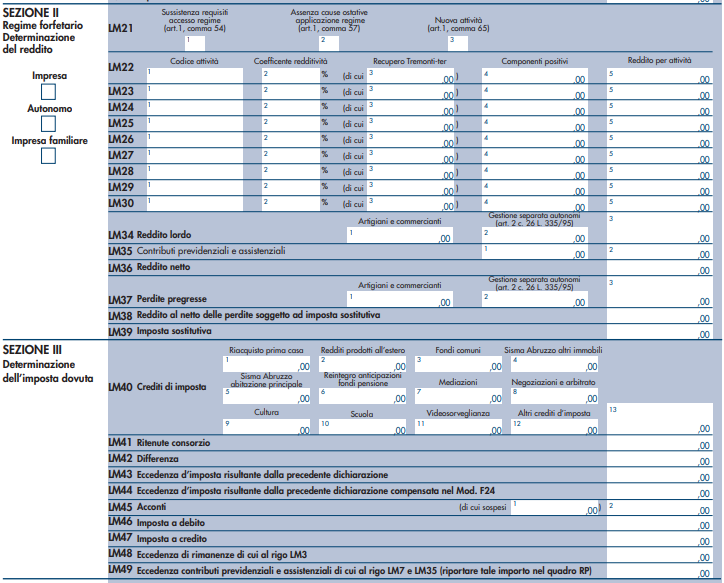

Tali calcoli si effettuano compilando l’apposita sezione III del quadro LM, all’interno del Modello Unico persone fisiche.

Occorre compilare, per prima cosa, le caselle a sinistra del quadro per indicare se si tratta di:

- forfettario che svolge attività di impresa, barrando la casella “Impresa”

- forfettario che svolge attività di lavoro autonomo, barrando la casella “Autonomo”

- forfettario che svolge attività sotto forma di impresa familiare, barrando la casella “Impresa familiare”

Il rigo LM22 va compilato indicando:

- in colonna 1 il codice dell’attività svolta

- in colonna 2 il coefficiente di redditività

- in colonna 3 l’importo dei ricavi o compensi incassati nell’anno

- in colonna 5 il reddito relativo a tale attività, ottenuto applicando all’importo dei ricavi o compensi il coefficiente di redditività

Nel rigo LM34 va riportato il reddito, precedentemente indicato alla colonna 5 del rigo LM22.

Nel rigo LM35 va riportato l’importo dei contributi previdenziali e assistenziali versati nell’anno.

Nel rigo LM36 va indicato la differenza tra l’importo di rigo LM34 e l’importo di rigo LM35. Tale importo va poi ripetuto al rigo LM38.

Infine nel rigo LM39 si indica l’imposta sostitutiva dovuta, cioè il 15% (o il 5% per le nuove attività) calcolato sull’importo del rigo LM38.

In alcuni casi (vedi il paragrafo successivo) è necessario compilare anche il quadro RS.

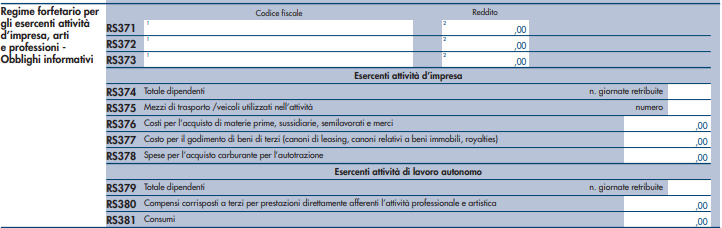

Come si compila il quadro RS

I contribuenti forfettari devono indicare alcune informazioni in una apposita sezione del quadro RS (quinta pagina).

Nel caso siano stati pagati compensi a professionisti, senza operare la ritenuta di acconto, occorre compilare la prima sezione (cioè i righi da RS371 a RS373) indicando:

- in colonna 1 il codice fiscale del percettore dei compensi

- in colonna 2 l’importo dei compensi stessi

Il forfettario che svolge un’attività di impresa deve indicare:

- nel rigo RS375 il numero complessivo dei mezzi di trasporto/veicoli posseduti (o detenuti a qualsiasi titolo) per lo svolgimento dell’attività

- nel rigo RS376 il costo sostenuto per l’acquisto di materie prime e sussidiarie, semilavorati e merci

- nel rigo RS377 i costi sostenuti per il godimento di beni di terzi (canoni di locazione derivanti dall’utilizzo di beni immobili, mobili e concessioni)

- nel rigo RS378 l’importo complessivo delle spese sostenute nell’anno per gli acquisti di carburante per autotrazione.

Chi esercita un’attività di lavoro autonomo deve invece indicare:

- nel rigo RS381 i consumi (come ad esempio le spese telefoniche, per energia elettrica, carburanti ecc.)

Come e quando pagare l’imposta

Le modalità e le scadenze di versamento dell’imposta sostitutiva per i contribuenti forfettari sono le stesse previste per il versamento delle imposte sui redditi.

Occorre pertanto utilizzare il modello di pagamento F24, indicando, nell’apposita sezione Erario, i seguenti codici tributo:

- 1792 per il versamento del saldo

- 1790 per il versamento del primo acconto

- 1791 per il versamento del secondo (o unico) acconto

Il versamento dovrà essere eseguito, come per le imposte sui redditi, alle seguenti scadenze:

- il pagamento del saldo e dell’eventuale primo acconto entro il 30 giugno, ovvero entro il 31 luglio con una maggiorazione dello 0,40%

- il pagamento del secondo (o unico) acconto entro il 30 novembre

Vuoi chiarire i tuoi dubbi?

Richiedi una consulenza: i nostri professionisti sono a tua disposizione!