Il regime forfettario, introdotto nel 2015 e modificato dalla Finanziaria 2016, è applicabile dalle persone fisiche che esercitano attività di impresa o di lavoro autonomo, nel rispetto di determinati requisiti.

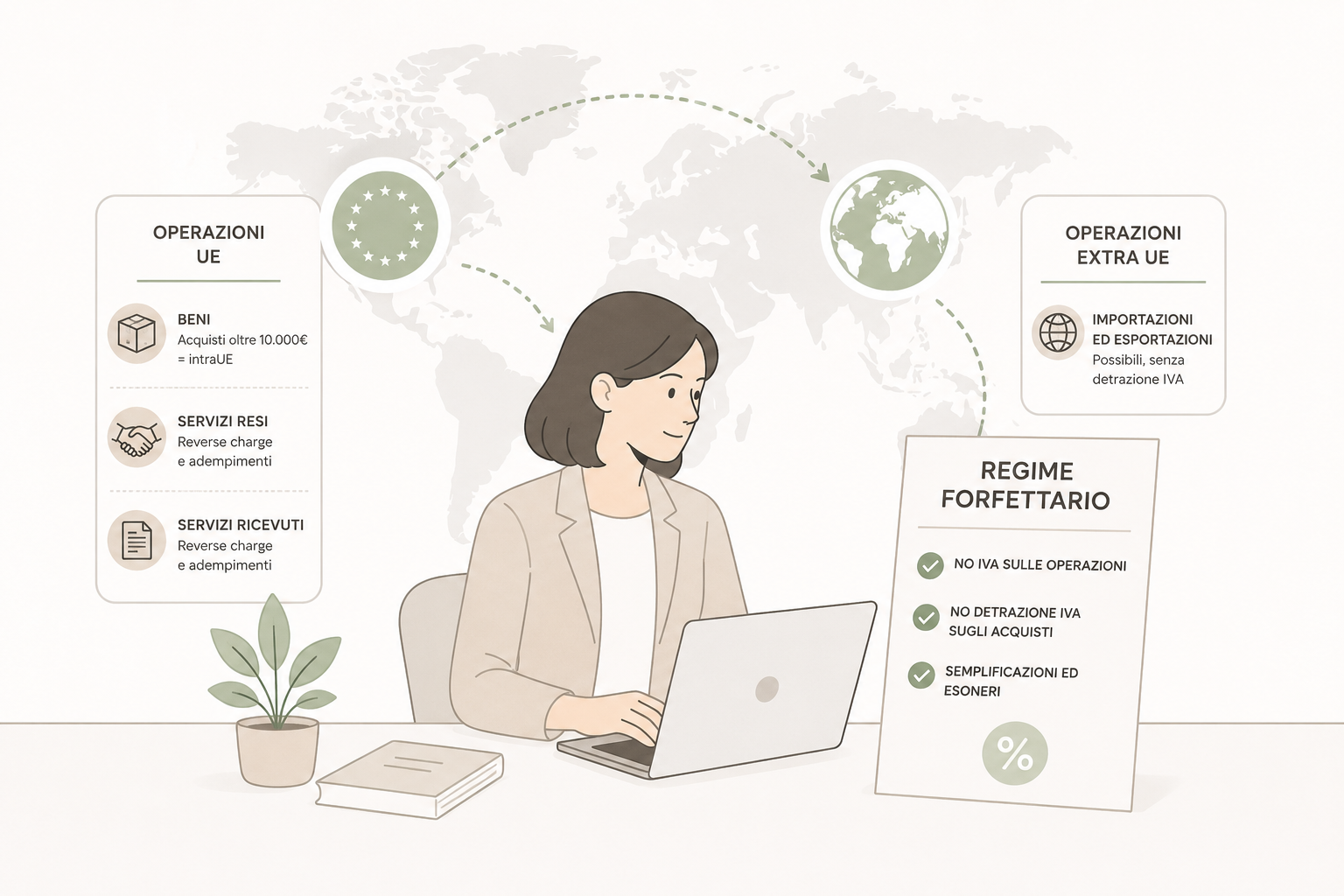

Questo regime agevolato è caratterizzato dalla non applicazione dell’IVA alle operazioni poste in essere (sia che si tratti di cessioni di beni che di prestazioni di servizi), dal divieto di detrarre l’IVA sugli acquisti effettuati ed anche da una serie di esoneri e/o semplificazioni.

Quando però i contribuenti forfettari effettuano operazioni con soggetti esteri (sia facenti parte dell’Unione Europea che non) devono attenersi a particolari regole, così come ricordato recentemente dall’Agenzia Entrate con la Circolare n. 10/E del 4 aprile 2016.

Operazioni nell’ambito dell’Unione Europea

Le regole da applicare ai fini IVA sono diverse a seconda che si tratti di acquisti o vendite di beni piuttosto che di ricevimento o fornitura di servizi.

Acquisti e cessioni di beni

Con riguardo agli acquisti, fino a quando l’importo degli acquisti di beni non supera i 10.000 € nel corso dell’anno (o dell’anno precedente), non si è in presenza di un acquisto intraUE.

In questo caso:

- l’imposta viene applicata dal soggetto comunitario nel proprio Stato

- il contribuente forfettario:

- non deve essere iscritto preventivamente al VIES

- non deve presentare i modelli Intrastat

- è possibile comunque richiedere l’applicazione dell’IVA in Italia

Quando invece il valore degli acquisti supera il limite dei 10.000 €, si è in presenza di un acquisto intraUE e pertanto il contribuente forfettario deve:

- iscriversi preventivamente al VIES

- integrare la fattura estera ricevuta e versare la relativa IVA, applicando il sistema del reverse charge

- versare l’IVA dovuta entro il 16 del mese successivo a quello in cui è stato effettuato l’acquisto

Le cessioni di beni fatte da un contribuente forfettario in ambito Unione Europea, non costituiscono cessioni intraUE.

Pertanto il contribuente forfettario non deve iscriversi al VIES e non deve presentare i modelli Intrastat.

La fattura di vendita deve contenere la seguente dicitura: “Non costituisce cessione intracomunitaria ai sensi dell’art. 41, comma 2-bis, DL n. 331/93”.

Servizi resi e ricevuti

Relativamente alle prestazioni di servizi rese o ricevute all’interno dell’Unione Europea il contribuente forfettario si deve comportare come segue.

Con riferimento ai servizi resi ad un soggetto intracomunitario, deve:

- essere preventivamente iscritto al VIES

- verificare l’iscrizione al VIES dell’operatore europeo

- emettere fattura senza addebito dell’IVA ma contenente la dicitura “reverse charge”

- presentare il modello Intra-1 quater

Con riferimento ai servizi ricevuti da un soggetto intracomunitario, deve:

- essere preventivamente iscritto al VIES

- integrare la fattura estera ricevuta e versare la relativa IVA, mediante l’applicazione del reverse charge

- versare la suddetta IVA entro il 16 del mese successivo

- presentare il modello Intra-2 quater

Operazioni al di fuori dell’Unione Europea

Ai contribuenti forfettari è consentito, a differenza dei contribuenti minimi, effettuare operazioni di importazione od esportazione verso soggetti ubicati al di fuori dell’Unione Europea.

L’unico vincolo consiste nella impossibilità di detrarre l’IVA eventualmente assolta, dovuta o addebitata.

Riepilogo

Questo articolo si va ad aggiungere alla serie di articoli sul tema del regime forfettario.

Per approfondire le altre tematiche sull’argomento puoi consultare i seguenti articoli:

- Le principali novità introdotte dalla Legge di Stabilità 2016

- Quali sono i soggetti che possono applicarlo

- Quali agevolazioni spettano a chi adotta il nuovo regime

- Come calcolare reddito e tasse

- Cosa può fare chi era in attività nel 2015

- Regime forfettario e modello unico 2016